Approfondimenti

| Sito: | Materiali Didattici |

| Corso: | (Classe 5a) Gestione Progetto, Organizzazione d'Impresa |

| Libro: | Approfondimenti |

| Stampato da: | Utente ospite |

| Data: | domenica, 19 maggio 2024, 12:33 |

1. Break event point

Cos'è il break event point e come si costruisce

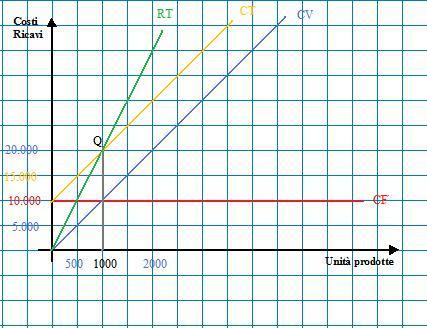

L’espressione Breal Event Point, abbreviata con B.E.P., viene usata per indicare il diagramma di redditività detto anche profitgraph. Esso non è altro che un grafico che consente di avere una visione immediata della struttura economica dell’azienda.

In particolare questo grafico permette di evidenziare il livello dei costi che l’impresa deve sostenere e dei ricavi che consegue in funzione dei vari livelli di produzione.

Il punto di equilibrio, che prende per l’appunto il nome di break event point, rappresenta il volume di produzione che consente di avere un livello di ricavi pari ai costi sostenuti.

Il grafico, infatti, permette una determinazione grafica del quantitativo di vendita al quale costi e ricavi coincidono.

Vediamo come è possibile costruire tale grafico.

Innanzitutto è necessario disegnare gli assi cartesiani:

- sull’asse delle ascisse riportiamo il volume di produzione;

- sull’asse delle ordinate indichiamo i costi e i ricavi.

A questo punto dobbiamo disegnare la retta che rappresenta i costi totali.

Essi sono dati da:

- costi fissi

- costi variabili.

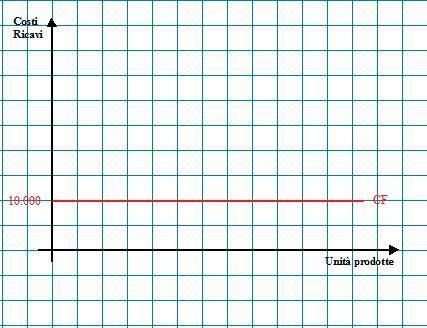

I costi fissi sono legati alla struttura e alla dimensione dell’impresa. Quindi, questi costi non variano a meno che non cambino la struttura dell’impresa, le sue dimensioni, la sua capacità produttiva.

Pertanto tali costi non dipendono dal volume della produzione.

Esempio: l’impresa sostiene costi fissi per 10.000 euro.

La retta che rappresenta i costi fissi è parallela rispetto all’asse delle ascisse poiché non dipende dal volume della produzione.

Andiamo, allora, a rappresentarla sul nostro grafico, dove la indichiamo col colore rosso e con la sigla CF (costi fissi).

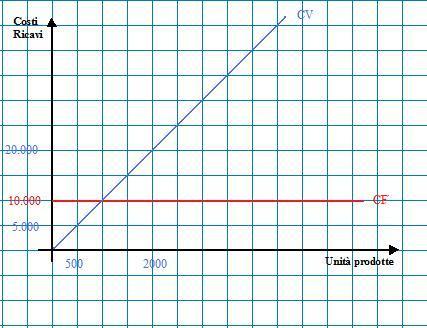

Viceversa, i costi variabili, variano in funzione delle quantità prodotte.

Esempio: l’impresa sostiene costi variabili pari a 10 euro per unità prodotta.

La retta che rappresenta i costi variabili è una retta passante per l’origine: infatti, quando le unità prodotte sono zero i costi variabili sostenuti sono anch’essi pari a zero. Tali costi crescono col crescere della quantità prodotta.

Andiamo, allora, a rappresentare tale retta sul nostro grafico, dove la indichiamo col colore blu e con la sigla CV (costi variabili).

Determiniamo due punti per i quali passa la retta in modo da poterla disegnare agevolmente.

Esempio:

- produzione pari a 500 unità - costi variabili 10 euro x 500 unità prodotte = 5.000 euro

- produzione pari a 2.000 unità - costi variabili 10 euro x 2.000 unità prodotte = 20.000 euro.

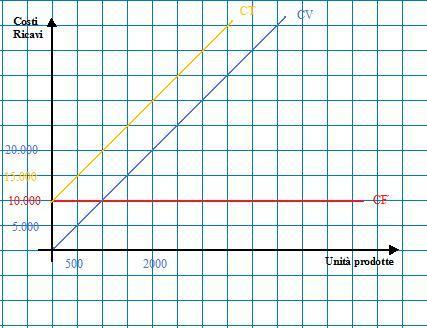

A questo punto si è in grado di disegnare la retta dei costi totali.

I costi totali non sono altro che la somma di costi fissi e costi variabili.

Anche in questo caso, determiniamo due punti per i quali passa la nostra retta per poterla disegnare senza difficoltà.

Esempio:

- produzione pari a 0 unità - costi totali = costi fissi 10.000 + costi variabili 10 euro x 0 unità prodotte = 10.000 euro

- produzione pari a 500 unità - costi totali = costi fissi 10.000 + costi variabili 10 euro x 500 unità prodotte = 15.000 euro.

Disegniamo la retta dei costi totali con il colore arancione e la indichiamo con la sigla CT (Costi Totali).

Ora si tratta di tracciare la retta dei ricavi totali, che indicheremo col colore verde e con la sigla RT (Ricavi Totali). Anche questa retta passa per l’origine dato che se le vendite sono pari a zero anche i ricavi sono pari a zero.

Determiniamo due punti per i quali passa la nostra retta.

Esempio:

il prezzo di vendita unitario è pari a 20 euro.

Pertanto avremo:

- vendite pari a 0 unità - ricavi totali = 0 x 20 euro = 0 euro

- vendite pari a 500 unità - ricavi totali = 500 x 20 euro = 10.000 euro.

Dal grafico si evidenzia che il livello di produzione che consente di eguagliare i ricavi totali e i costi totali e di avere una situazione di equilibrio è pari a 1.000 unità.

Questo punto rappresenta il punto di equilibrio e lo abbiamo indicato con Q.

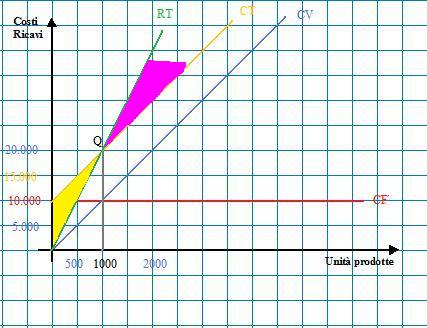

Per livelli di produzione inferiori a Q (nel nostro esempio livelli di produzione inferiori a 1.000 unità) l’impresa sopporta dei costi superiori ai ricavi e quindi sopporta una perdita. Mentre, per livelli di produzione superiori a Q, essendo i ricavi superiori ai costi, l’impresa consegue un utile.

Per rendere più evidente il risultato si è colorata di giallo l’area delle perdite, a sinistra del punto Q, e di fucsia l’area degli utili, a destra del punto Q.

2. Calcolo del punto di pareggio

Vediamo, attraverso un esempio, come è possibile calcolare il punto di pareggio, ovvero la quantità minima che occorre produrre affinché l’impresa sia in grado di coprire i costi totali con i ricavi conseguiti.

Facciamolo attraverso un semplice esempio.

Esempio.

Supponiamo che l’impresa sostenga:

Costi fissi pari a 10.000 euro;

Costi variabili pari a 10 euro per unità prodotta.

Il prezzo di vendita è pari a 20 euro per unità.

Indichiamo con:

CF i costi fissi;

cv i costi variabili unitari;

CV i costi variabili totali;

CT i costi totali;

RV i ricavi totali.

p il prezzo di vendita.

Inoltre indichiamo con Q la quantità minima necessaria a far sì che i costi totali siano uguali ai ricavi totali, che possiamo chiamare anche quantità di equilibrio.

Il punto di equilibrio è quello che consente di avere dei ricavi totali uguali ai costi totali, ovvero:

RV = CT.

Ma poiché i costi totali sono la somma di costi fissi e costi variabili, possiamo scrivere:

RV = CF + CV.

Ora i ricavi totali non sono altro che il prodotto tra prezzo di vendita e quantità venduta, ovvero:

pQ = CF + CV.

I costi variabili, invece sono il prodotto dei costi variabili unitari per la quantità prodotta. Cioè:

pQ = CF + cvQ

Nel nostro esempio possiamo scrivere:

20Q = 10.000 + 10Q.

La nostra incognita è la Q, ovvero la quantità che consente di avere una situazione di equilibrio.

Quindi portando10Q a primo membro e cambiando di segno, avremo:

20Q – 10Q = 10.000

Ora mettiamo in evidenza la Q, per cui la nostra espressione diventa:

Q (20-10) = 10.000

da cui

10 Q = 10.000.

Dividiamo entrambi i membri per 10 e abbiamo

10Q/10 = 10.000/10

ovvero

Q = 1.000.

Questo significa che, nel nostro esempio, la quantità che consente di avere dei ricavi totali pari ai costi totali è 1.000.

Al di sopra di questo livello di produzione l’impresa riesce a conseguire degli utili.

3. Diagramma di redditività

Il diagramma di redditività è uno strumento che permette di conoscere il volume di produzione minima in corrispondenza del quale i ricavi totali coprono i costi totali.

Tale diagramma, tuttavia, presenta una serie di limiti.

Il primo consiste nel fatto che ipotizza che tutta la produzione realizzata sia anche venduta. Non considera, quindi, la presenza del magazzino.

Infatti, l’ipotesi di partenza è che le rimanenze finali siano uguali a quelle iniziali.

Nel determinare il punto di pareggio si pone la seguente relazione

pQ = CF + cvQ.

dove

p è il prezzo di vendita unitario;

Q la quantità venduta

CF il costo fisso;

cvQ il prodotto tra costi variabili unitari e quantità prodotta.

E’ evidente, quindi, che la relazione presuppone che Q sia al tempo stesso sia la quantità prodotta che quella venduta.

Un secondo limite è dato dall’ipotesi che il prezzo unitario di vendita sia costante. Però, come è noto, accade spesso che tale prezzo vari in funzione della quantità venduta poiché il produttore applica prezzi di vendita più bassi ai clienti che acquistano maggiori quantitativi.

Altra ipotesi di partenza che non sempre si riscontra nella realtà è quella che relativa ai costi variabili che a volte non risultano essere proporzionali.

I costi variabili sono, per definizione, costi che variano al variare della quantità prodotta. Non è detto però che il costo vari in modo proporzionale al variare del volume della produzione.

Facciamo alcuni esempi.

Supponiamo che il costo variabile unitario ammonti a 1 euro per pezzo prodotto.

Il costo di dice proporzionale.

Se l’impresa produce 1 pezzo sostiene un costo di 1 euro.

Se produce 2 pezzi sostiene un costo di 2 euro.

Se ne produce 100 di pezzi sostiene un costo di 10 euro.

Graficamente questi costi li possiamo rappresentare così.

Ed è questo, per l’appunto, il tipo di costo variabile ipotizzato nel diagramma di redditività.

Il costo però può variare anche in modo meno che proporzionale rispetto al volume della produzione. In questi casi di parla di costo degressivo che graficamente si presenta così:

Può anche accadere che, oltre un certo livello di produzione i costi variabili decrescono al crescere delle quantità prodotte. Si parla allora di costi regressivi che sugli assi cartesiani appaiono così:

E’ anche possibile che i costi crescano in maniera più che proporzionale al variare del volume della produzione. Si parla, in questo caso di costi progressivi che possiamo rappresentare nel modo seguente:

Inoltre, nel diagramma di redditività il volume della produzione viene considerato l’unico elemento che può determinare una variazione dei costi. Non si tiene conto, ad esempio, di altri fattori che possono incidere sui costi, come ad esempio la qualità del prodotto.

Infine, esso non tiene conto della difficoltà che spesso si incontrano nella pratica, nel distinguere tra costi fissi e costi variabili , né considera che anche l’entità dei costi fissi può variare nel tempo.

Nonostante questi limiti, il diagramma rimane un valido strumento per determinare il punto di pareggio e rappresenta un punto di partenza per condurre analisi di breve periodo.

4. Fatturato di equilibrio

“Quale livello di fatturato deve raggiungere l’impresa affinché si abbia una situazione di pareggio?”.

Per rispondere a questa domanda dobbiamo comprendere come possiamo calcolare il fatturato di equilibrio, ovvero il fatturato che permette all’impresa di avere costi totali uguali ai ricavi totali e, dunque, di trovarsi in una condizione di equilibrio.

Partiamo dalla equazione relativa al punto di equilibrio:

pQ = CF + cvQ.

Dove

p = prezzo unitario

CF = costi fissi

Cv = costi variabili unitari

Q = quantità di equilibrio ovvero la nostra incognita.

Ora portiamo cvQ a primo membro

pQ – cvQ = CF

e mettiamo in evidenza la Q, sempre a primo membro

Q (p – cv) = CF

(p – cv) ovvero, la differenza tra il prezzo per ogni unità di prodotto e il costo variabile relativo ad una unità di prodotto, prende il nome di margine di contribuzione unitario.

Il margine di contribuzione unitario, che possiamo abbreviare con la sigla Mdc rappresenta il contributo che la vendita di una unità di prodotto dà alla copertura dei costi fissi fino a che non viene raggiunto il punto di equilibrio. Una volta raggiunto tale punto il margine di contribuzione unitario concorre alla formazione del profitto.

Ora poniamo

p – c = Mdc

e avremo

Q Mdc = CF

da cui abbiamo

Q = CF/Mdc.

Con questa espressione abbiamo scritto in modo diverso il punto di equilibrio, ovvero la quantità necessaria ad avere una situazione di eguaglianza di costi totali e ricavi totali.

Per poter passare dalla formula del punto di equilibrio espresso in quantità a quella espresso in valore dobbiamo sostituire alla quantità Q, il fatturato.

Ora, il fatturato che permette di avere una situazione di equilibrio, che chiameremo F, non è altro che il prodotto tra la quantità di equilibrio (Q) e il prezzo unitario di vendita, ovvero:

F = Qp

Riprendiamo allora la precedente relazione

Q = CF/Mdc

e moltiplichiamo entrambi i membri per p in modo da avere

Qp = (CF/Mdc) p

Al primo membro possiamo sostituire Qp con F e abbiamo

F = (CF/Mdc) p

A secondo membro sostituiamo al margine di contribuzione la relazione (p –cv) e abbiamo

F = [CF/(p-cv)] p

Al denominatore della frazione mettiamo in evidenza p e abbiamo

F = {CF/[p (1 -cv/p)} p

Semplificando, possiamo scrivere:

F = CF/ (1 - cv/p)

Nella formula precedente possiamo notare che cv/p non è altro che l’incidenza del costo variabile unitario sul prezzo unitario.

Poiché

Mdc = p – cv

Dividendo entrambi i membri dell’equazione per p otteniamo:

Mdc/p = (p – cv)/p

da cui

Mdc/p = 1 – cv/p.

Questo significa che nella espressione precedente, ovvero

F = CF/ (1 - cv/p)

il denominatore può essere sostituito da Mdc/p che non è altro che l’incidenza del margine di contribuzione sul prezzo e può essere scritto anche come Mdc%, cioè come il margine di contribuzione percentuale.

Quindi, la formula del fatturato di equilibrio è:

F = CF/Mdc%

Questo significa che il fatturato di equilibrio è dato dal rapporto tra costi fissi e margine di contribuzione percentuale. L’uso di tale formula, anziché di quella che esprime il punto di equilibrio sotto forma di quantità, è utile soprattutto nel caso di aziende che producono più beni tra loro differenti.

5. Costo Industriale e prezzo di vendita

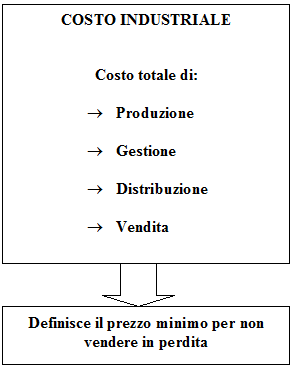

L’insieme del costo di produzione (o di acquisto del prodotto per le aziende commerciali), più i costi di gestione, distribuzione e venditarappresenta il costo industriale.

Esso definisce abitualmente il limite minimo del livello di prezzi accettabile: salvo situazioni particolari in cui, per specifici prodotti e in mercati limitati, non si scelga di vendere in perdita per acquisire altri vantaggi, stabilire un prezzo al di sopra del costo industriale, e quindi realizzare un adeguato margine, è indispensabile.

Il margine può però derivare non dal singolo prodotto, ma dalla linea. L’esempio classico è la vendita sottocosto di un prodotto come una stampante per computer, con la redditività reale che deriva dal vendere poi ad altissimo margine le cartucce di inchiostro.

Esistono metodi di calcolo (soprattutto il calcolo del punto di pareggio, o "break even point", oltre alle simulazioni di conto economico più o meno sofisticate) che consentono di definire con precisione il numero di pezzi necessario per coprire i costi industriali e realizzare un margine a secondo del prezzo e del numero di pezzi venduti, e servono per valutare la convenienza di un prezzo o di uno sconto. Sono molto utilizzati, ma richiedono una certa capacità di calcolo.

Nelle realtà aziendali in cui il livello di professionalità di chi si occupa della politica commerciale è più modesto (ad esempio la piccola distribuzione al dettaglio) il metodo più diffuso per stabilire il prezzo è quello del costo industriale, o costo di acquisto del prodotto, più un ricarico fisso in percentuale, detto "mark up".

In alcuni casi però il mark up rappresenta il metodo più razionale per definire un prezzo anche dove la professionalità degli addetti è elevata: ad esempio le società di servizio di solito stabiliscono i prezzi aggiungendo un ricarico ai costi di gestione prevedibile per quel cliente, le imprese edili presentano le offerte d'appalto in base a una stima dei costi previsti a cui aggiungono un ricarico prefissato per il profitto.

La grande distribuzione (che deve gestire spesso decine di migliaia di singoli codici prodotto) non potrebbe operare in altro modo che stabilendo ricarichi fissi sulla base di parametri quali la rotazione dei prodotti, cioè la velocità con cui vengono venduti: minore la rotazione, maggiore deve essere il ricarico sul singolo pezzo per assicurare lo stesso profitto nell’unità di tempo.

Due elementi giocano a favore dell’utilizzo del metodo del mark up, e ne spiegano la vasta diffusione: uno è che i venditori semplificano considerevolmente il problema dello stabilire il livello dei prezzi, che spesso tendono a uniformarsi (salvo l’irrompere improvviso di concorrenti esteri a basso costo), l’altro è che questo sistema sembra più "morale", impedendo che le aziende sfruttino i momenti di domanda alta (in cui il mercato acquista a prescindere dal prezzo) per realizzare profitti eccessivi.

Quale che siano le modalità di calcolo per definire il ricarico sul costo industriale o sul costo di acquisto del prodotto, per una politica commerciale lucida ed efficace il mark up non dovrebbe essere l’unico criterio per guidare la definizione del prezzo, ma integrarsi con altri fattori.